z których możesz skorzystać jako nasz Darczyńca

Darowizna na cele działalności charytatywnej

Bractwo Miłosierdzia im. Św. Brata Alberta w Lublinie jako osoba prawna może przyjmować darowizny na cele działalności charytatywnej (art. 4 ust. 3 ust. o DPP). Darowizny te są wyłączone z podstawy opodatkowania darczyńców podatkiem dochodowym (zarówno osoby indywidualne, jak i osoby prawne). Kwota odliczenia od podstawy opodatkowania nie może przekroczyć w ujęciu rocznym 10% dochodu podatkowego w przypadku podatku dochodowego od osób prawnych oraz 6% w przypadku podatku dochodowego od osób fizycznych. [stawki zgodne z art. 18 Ustawy o CIT, Dz.U. z 2018 r. poz. 1036; art. 26 Ustawy o PIT, Dz.U. z 2018 r. poz. 200].

W celu dokonania odliczenia dokonanych darowizn darczyńca musi posiadać następujące dokumenty:

- dowód wpłaty darowizny na konto bankowe obdarowanej Organizacji Pożytku Publicznego,

- lub uzyskane potwierdzenie przyjęcia darowizny (prześlemy Ci roczne zestawienie darowizn),

- lub uzyskane w ciągu dwóch lat od organizacji pożytku publicznego sprawozdania o przeznaczeniu tej darowizny na wskazane cele charytatywne (zamieszczamy je w naszym sprawozdaniu finansowym, publikowanym na stronie internetowej),

- w przypadku darowizny innej niż pieniężna – dokument, z którego wynika wartość tej darowizny, oraz

- oświadczenie obdarowanego (w przypadku darowizny rzeczowej) o przyjęciu darowizny.

Rekomendujemy opisywanie tytułów przelewów w taki sposób:

Działalność charytatywna + konkretny cel darowizny

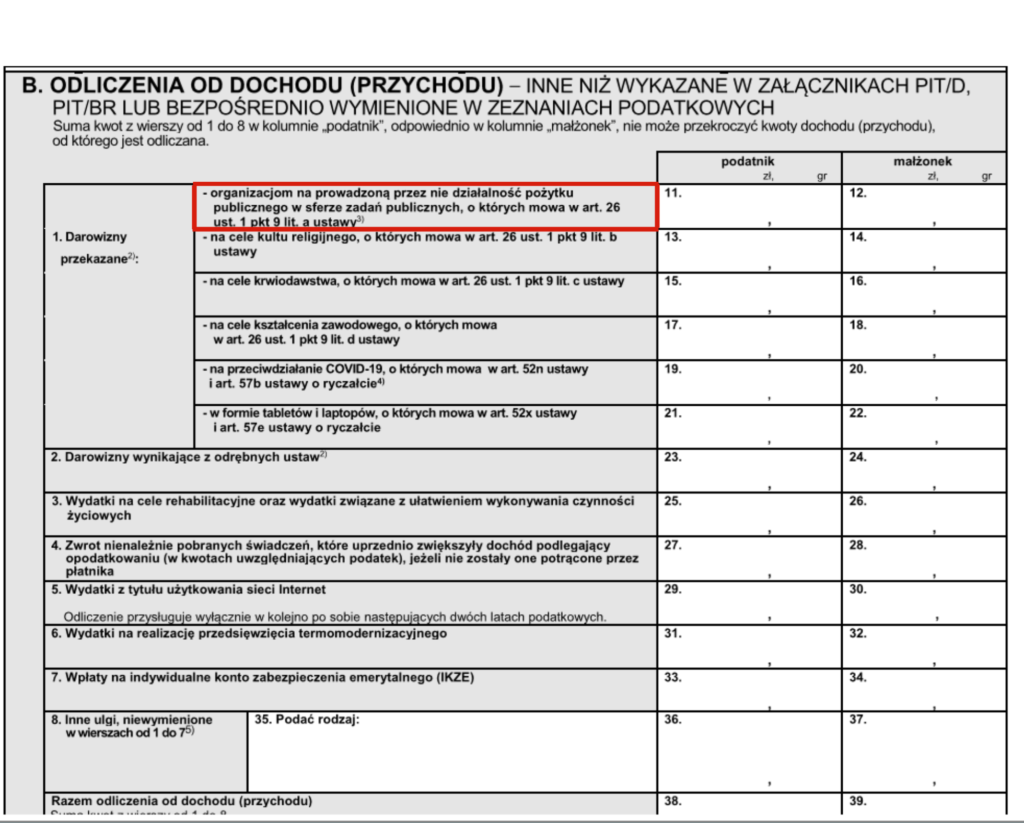

PIT/O, część B, pkt 1:

Darowizna rzeczowa

Jeżeli przedmiotem darowizny są towary, wartością darowizny jest co do zasady wartość rynkowa takich towarów. Jeżeli przedmiotem darowizny są towary opodatkowane VAT, wartość takiej darowizny określa się uwzględniając VAT należny (ale tylko w części w jakiej podatek należny przekracza podatek naliczony, czyli ten, który podatnik miał prawo odliczyć).

Wartość rynkową określa się według cen rynkowych stosowanych w obrocie rzeczami lub prawami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia, a także czasu i miejsca zbycia. Jeżeli jednak ustalona przez strony wartość bez uzasadnionej przyczyny znacznie odbiega od wartości rynkowej tych rzeczy lub praw, wartość określa organ podatkowy w wysokości wartości rynkowej.